Tại dự thảo Luật

Bảo hiểm xã hội sửa đổi, Bộ Lao động Thương binh và Xã hội đề xuất hai phương

án tiền lương làm căn cứ tính đóng BHXH hàng tháng, áp dụng với lao động khu vực

doanh nghiệp trả lương tối thiểu vùng.

Phương án một giữ nguyên quy

định hiện hành, gồm mức lương, phụ cấp lương và các khoản bổ sung khác được xác

định bằng mức tiền cụ thể ghi trong hợp đồng lao động.

Phương án hai đề xuất khoản

tính đóng BHXH gồm mức lương, phụ cấp lương và các khoản bổ sung theo quy định

của Bộ luật Lao động. Theo cách này, tiền tính đóng là tổng các khoản ghi trong

hợp đồng lao động và biến động trong quá trình làm việc của người lao động. Mục

đích là nâng mặt bằng lương đóng BHXH để hưởng mức lương hưu cao.

Góp ý cho dự thảo,

Bảo hiểm xã hội TP Hà Nội, Sở Lao động Thương binh và Xã hội tỉnh Thái Bình đồng

tình phương án hai, song đề xuất sửa khoản tính đóng BHXH bằng ít nhất 70% tổng

tiền lương và các khoản thu nhập khác có tính chất lương của lao động. Chính phủ

sẽ quy định chi tiết khoản này.

Theo đề xuất

này, nếu mỗi tháng lao động có tổng thu nhập 10 triệu đồng bao gồm tiền lương

và các khoản phụ cấp có tính chất như lương thì căn cứ tính đóng BHXH sẽ ít nhất

là 7 triệu (70%). Người lao động trích đóng 8%, doanh nghiệp đóng 14% của 7 triệu

đồng vào Quỹ Hưu trí tử tuất.

Đề xuất nhằm khắc

phục tình trạng trốn đóng, đóng không đủ BHXH, ảnh hưởng đến khả năng cân đối

Quỹ Bảo hiểm xã hội và quyền lợi của lao động.

Bảo hiểm xã hội

Việt Nam sau thanh tra chuyên ngành đã phát hiện một số đơn vị kê khai

"khoản bổ sung kế hoạch" nằm ngoài mức lương tính đóng BHXH. Đây là

khoản doanh nghiệp tự thỏa thuận với lao động khi tuyển dụng và không được ghi

trong hợp đồng.

Đơn cử có doanh nghiệp qua thư mời làm việc thỏa thuận với lao động tiền lương tháng là 22 triệu đồng. Song hợp đồng chính thức chỉ có khoản lương theo chức danh 4,75 triệu đồng, mức này được dùng tính đóng BHXH, bảo hiểm y tế, bảo hiểm thất nghiệp. Còn lại 17,25 triệu đồng được trả vào kỳ lương hàng tháng, nhưng không được đóng BHXH. Cơ quan quản lý rất khó thu bởi khoản này chưa nằm trong hướng dẫn.

Bộ Lao động

Thương binh và Xã hội cũng chỉ ra trong doanh nghiệp luôn tồn tại ba loại thu

nhập của người lao động: Loại làm căn cứ đóng BHXH, loại để quyết toán và loại

trả cho người lao động. Thu nhập làm căn cứ đóng BHXH luôn ở mức thấp nhất, chỉ

bằng lương tối thiểu vùng cộng 7% với lao động qua đào tạo nghề và thêm 5-7% với

người làm nghề nặng nhọc, nguy hiểm.

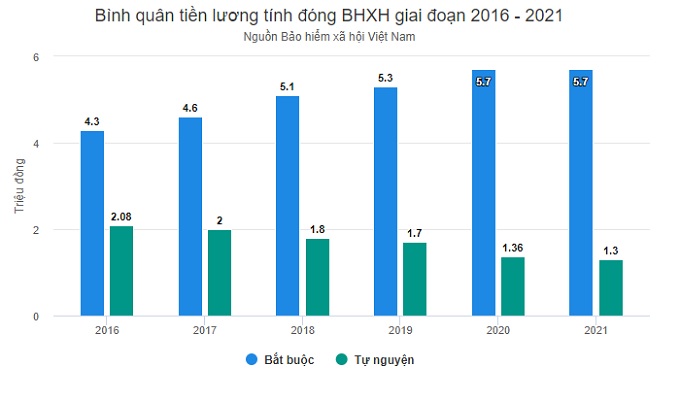

Thống kê năm

2021, bình quân tiền lương tính đóng BHXH bắt buộc gần 5,7 triệu đồng, tăng 13%

so với mức 4,3 triệu vào năm 2016, chủ yếu do điều chỉnh lương tối thiểu. Tiền

lương đóng BHXH thấp ảnh hưởng trực tiếp đến lương hưu của lao động khi về già.

Bởi mức lương hưu của lao động khu vực doanh nghiệp được tính toán dựa trên

bình quân tiền đóng BHXH toàn bộ quá trình tham gia.

Theo ông Nguyễn

Duy Cường, Vụ phó Bảo hiểm xã hội, Bộ Lao động Thương binh và Xã hội, luật hiện

hành khó tách bạch các loại phụ cấp cũng như khoản bổ sung khác để tính đóng

BHXH. Hiện chỉ doanh nghiệp nhà nước có thang bảng lương, phụ cấp rõ ràng. Còn

doanh nghiệp trả lương tối thiểu vùng có cách xây dựng thang bảng lương, phụ cấp,

mức tiền khác nhau. Có công ty trưng đến 100 loại phụ cấp lẫn phúc lợi và hầu

như không có khoản nào tính đóng BHXH được.

vnexpress.net