Báo cáo công bố ngày 12 tháng 7 chỉ ra rằng các khu công nghiệp (KCN) và

khu kinh tế (KKT) chiếm 35-40% tổng vốn FDI đăng ký hàng năm, hoặc 70-80% FDI

đăng ký hàng năm trong lĩnh vực sản xuất. Trong khi đó, tiền thuê đất công nghiệp

để xây dựng nhà máy chiếm khoảng 10% tổng chi phí của một dự án FDI. Như vậy,

phân khúc bất động sản công nghiệp dự kiến sẽ tiếp tục được hưởng lợi trực tiếp

từ sự tăng trưởng ổn định của FDI.

Trong nửa đầu năm 2024, FDI đăng ký đạt 15,2 tỷ đô la (tăng 13,1% so với

cùng kỳ) và FDI giải ngân đạt 10,8 tỷ đô la (tăng 8,2%). Bắc Ninh vươn lên trở

thành tỉnh đứng đầu cả nước về thu hút FDI đăng ký trong nửa đầu năm 2024 nhờ dự

án sản xuất vật liệu bán dẫn của Amkor với mức đầu tư bổ sung là 1,07 tỷ đô la.

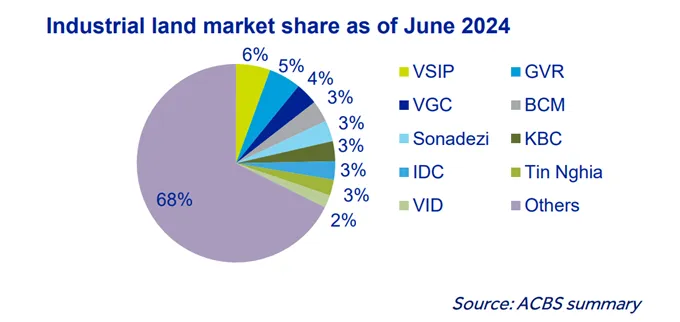

Tính đến hết tháng 6 năm 2024, Việt Nam có 429 KCN đã thành lập với tổng diện tích hơn 134.500 ha. Thị trường đất công nghiệp tại Việt Nam vẫn còn phân mảnh, với VSIP (liên doanh giữa Becamex sở hữu 49% và Sempcorp sở hữu 51%) tiếp tục dẫn đầu với hơn 7.500 ha đất công nghiệp và thị phần 5,6%. Tập đoàn Cao su Việt Nam đứng thứ hai với hơn 7.000 ha, chiếm 5,2% thị phần.

Báo cáo cho thấy diện tích đất còn lại cho thuê rất hạn chế, đặc biệt là ở

khu vực phía Nam nên các doanh nghiệp đang tích cực mở rộng quỹ đất. Điều này

đang có lợi cho các doanh nghiệp có đồn điền cao su được phép chuyển đổi thành

đất công nghiệp như Tập đoàn Cao su Việt Nam (GVR) và Cao su Phước Hòa (PHR).

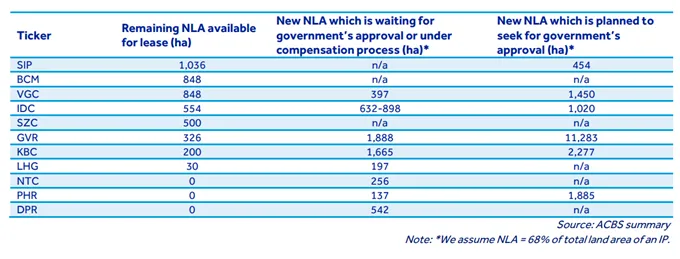

Theo thống kê của ACBS, trong số các doanh nghiệp niêm yết, Saigon VRG (SIP) có diện tích cho thuê ròng (NLA) còn lại lớn nhất với hơn 1.000ha tập trung tại Tây Ninh (772ha), Đồng Nai (133ha) và TP.HCM (130ha). Tiếp theo là Becamex (BCM) với diện tích NLA còn lại là 848ha tại Bình Dương và Viglacera (VGC) với 848ha.

Trong 6 tháng đầu năm 2024, ba công ty niêm yết đã được chấp thuận cho các

KCN mới. Viglacera (VGC) được chấp thuận đầu tư vào KCN Sông Công 2 tại Thái

Nguyên (296ha) và KCN Dốc Đá Trắng tại Khánh Hòa (288ha), trong khi GVR được chấp

thuận đầu tư vào KCN Hiệp Thành - Giai đoạn 1 tại Tây Ninh (495ha). IDICO (IDC)

cũng đã được bật đèn xanh để đầu tư vào KCN Tân Phước 1 tại Tiền Giang (470ha).

Theo CBRE, tính đến hết quý II/2024, giá thuê đất trung bình tại thị trường

hạng 1 phía Bắc (bao gồm Hà Nội, Hải Phòng, Bắc Ninh, Hưng Yên và Hải Dương) đạt

134 USD/m2/kỳ hạn còn lại (tăng 4,5% theo năm), trong khi tỷ lệ lấp đầy đạt

83%, tăng nhẹ so với mức 82,6% cùng kỳ năm ngoái.

Thị trường cấp 1 phía Nam (bao gồm TP.HCM, Bình Dương, Đồng Nai và Long An)

có giá thuê đất trung bình là 173 đô la/m2/kỳ hạn còn lại (tăng 1% theo năm). Tỷ

lệ lấp đầy tăng lên 92% so với mức 85,5% của quý 2 năm 2023.

Dự kiến giá thuê đất từ năm 2024-2026 sẽ tiếp tục tăng 6-7%/năm ở phía

Bắc và 3-7%/năm ở phía Nam. Nguồn cung mới đang dần dịch chuyển về các thị trường

cấp 2 (Quảng Ninh, Bắc Giang, Vĩnh Phúc, Hà Nam, Thái Bình, Nam Định, Bà Rịa-Vũng

Tàu, Tây Ninh và Bình Phước) nơi có giá thuê thấp hơn và kết nối giao thông được

cải thiện đến các thị trường cấp 1 nhờ các dự án đường cao tốc và đường vành

đai đang được triển khai và theo kế hoạch.

Xu hướng phát triển các khu công nghiệp thông minh và sinh thái sử dụng

năng lượng tái tạo cùng hệ thống xử lý nước và chất thải tốt hơn sẽ ngày càng

phổ biến khi các tập đoàn sản xuất cố gắng giảm phát thải và tiết kiệm năng lượng

để đáp ứng cam kết phát thải ròng bằng 0.

tttktkttbđt