Và những

chiếc xe điện được bán ra đã sử dụng khoảng 505GWh pin, trong đó 5 công ty hàng

đầu cung cấp tới 76% sản lượng pin kể trên.

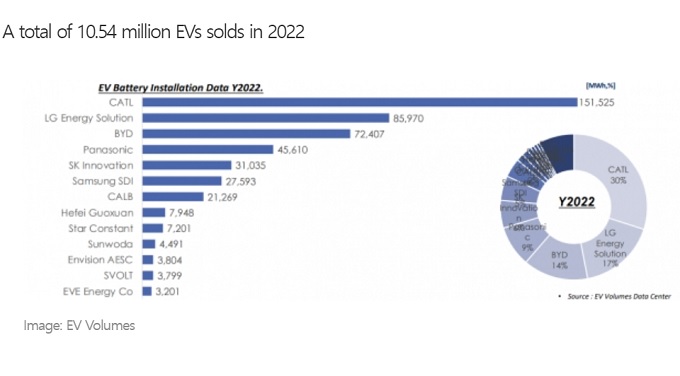

Thứ hạng thị phần của top 5 kể trên lần lượt thuộc về các tên tuổi gồm : CATL, LG Energy Solution, BYD, Panasonic, và SK On.

Số liệu phân

tích của EV Volumes cũng cho thấy sản phẩm pin niken, coban và mangan (NCM) chiếm

tổng cộng 70% sản lượng pin được tiêu thụ, trong khi pin LFP (lithium iron

phosphate) chiếm khoảng 27%.

Nếu như vào

năm 2019, Pin LFP chỉ chiếm một tỷ lệ sản lượng tương đối khiêm tốn chỉ 1 con số

thì nay đanh gia tăng một cách nhanh chóng.

Còn theo báo cáo mới nhất của SNE Research - một cty nghiên cứu và tư vấn thị trường Hàn Quốc về lĩnh vực năng lượng pin và xe điện cho biết, mức tiêu thị pin EV toàn cầu trong năm 2022 đạt khoảng 517,9 GWh, tăng 71,8% so với năm 2021. Hãng này dự báo rằng sản lượng tiêu thụ pin xe điện sẽ tăng lên mức 749 GWh trong năm 2023.

Xét về mức

tiêu thụ pin xe điện năm 2022, số liệu của SNE Research cũng cho thấy CATL dẫn

trước đối thủ xếp ở vị trí thứ hai là LG Energy Solution với 191,6 GWh, và thị

phần trên thị trường pin EV của CATL ước tính tăng lên đạt 37%. Xếp sau CATL vị

trí thứ hai thuộc về LG Energy Solution. Vị trí số 3 thuộc về nhà sản xuất Trung

Quốc BYD khi soán ngôi của Panasonic trong năm 2021 khi thị phần sụt giảm gần

5%.

Các công

ty Nhật Bản nhìn chung có tỷ lệ tăng trưởng khá thấp, và thị phần của họ cũng

giảm so với năm trước. Panasonic tăng 4,6% so với năm 2021, và thị phần giảm

4,7%. Trong trường hợp của Panasonic, thì họ là một trong những nhà cung ứng

pin chính của Tesla, nên vẫn có thể tiếp tục tăng trưởng nhờ doanh số xe Tesla

tăng lên ở thị trường Bắc Mỹ, và một phần khác là nhờ doanh số mẫu BZ4X của

Toyoto cũng tăng hơn trước.

Ngược lại,

các công ty Trung Quốc, bao gồm CATL và BYD chứng kiến mức tăng trưởng bùng nổ.

Sự lớn mạnh của CATL đến từ doanh số tốt của các mẫu Tesla Model 3/Y, GAC Aion

Y và Geely ZEEKR 001. Về phần BYD, Hãng này hưởng lợi từ các mẫu BEV và PHEV tại

thị trường Trung Quốc, bao gồm Yuan, Han, và Qin PLUS.

Có thể thấy

CATL dường như duy trì vị trí số 1 trong nhiều năm liền và năm nay được dự báo Hãng

sẽ tiếp tục giữ vững ngôi vị trong ngành. Trong khi đó cả 5 cái tên trong Top được

cho là vẫn sẽ được hưởng lợi, bởi nhu cầu đối với các sản phẩm pin đang ngày một

tăng cao, vượt xa khả năng sản xuất hiện tại của họ. Ngoài ra, các công ty kể

trên đều đang có các kế hoạch hợp tác với các nhà sản xuất xe hơi Mỹ để xây dựng

nhà máy ở Bắc Mỹ, nhằm giúp các mẫu EV được hưởng ưu đãi thuế từ chính quyền

liên bang.

Theo EV

Volumes dự báo rằng 14 triệu chiếc EV sẽ được bán trong năm nay. Và thị trường Bắc

Mỹ dự kiến sẽ đạt mức tăng trưởng 71% so với cùng kỳ năm ngoái về doanh số xe bán

ra.