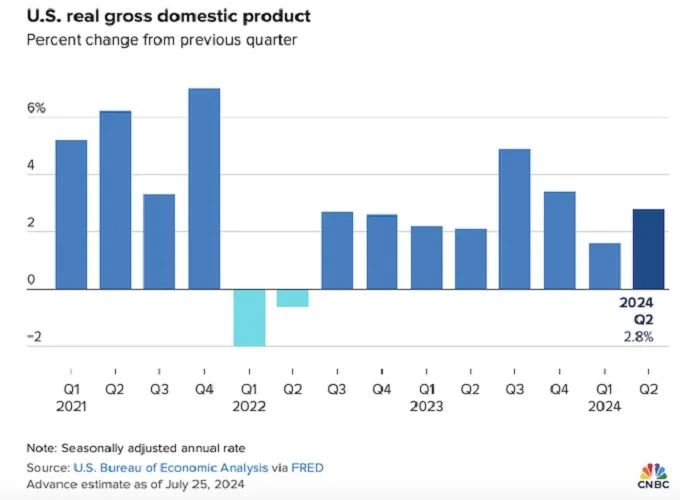

Trong quý 2/2024, Tổng sản phẩm quốc nội

(GDP) thực tế tăng 2.8% sau khi điều chỉnh yếu tố mùa vụ và lạm phát. Con số

này vượt xa dự báo 2.1% của các nhà kinh tế được Dow Jones khảo sát, đồng thời

cũng cao hơn đáng kể so với mức tăng 1.4% của quý 1.

Động lực chính đằng sau sự bứt phá này đến

từ sức mạnh tiêu dùng. Chi tiêu tiêu dùng cá nhân - một chỉ số quan trọng về hoạt

động tiêu dùng - đã tăng 2.3% trong quý, cao hơn mức 1.5% của quý 1. Cả chi

tiêu cho dịch vụ và hàng hóa đều ghi nhận mức tăng đáng kể, phản ánh niềm tin

ngày càng tăng của người tiêu dùng.

Tuy nhiên, bức tranh kinh tế không hoàn

toàn màu hồng. Nhập khẩu, yếu tố làm giảm GDP, đã tăng vọt 6.9% - mức tăng theo

quý lớn nhất kể từ đầu năm 2024.

Sau thông tin trên, các hợp đồng tương lai

chứng khoán Mỹ tăng nhẹ trong khi lợi suất trái phiếu Chính phủ Mỹ giảm.

Về mặt lạm phát, cũng có những tín hiệu tích

cực. Trong quý 2/2024, chỉ số giá chi tiêu tiêu dùng cá nhân (PCE) - thước đo lạm

phát ưa thích của Fed - tăng 2.6% so với cùng kỳ, thấp hơn mức 3.4% của quý 1.

Đặc biệt, chỉ số PCE lõi, sau khi đã loại trừ thực phẩm và năng lượng, tăng

2.9%, giảm đáng kể từ mức 3.7% của quý trước. Điều này cho thấy áp lực lạm phát

đang dần hạ nhiệt, một tín hiệu tích cực cho cả nền kinh tế và người tiêu dùng.

Tuy nhiên, tỷ lệ tiết kiệm cá nhân tiếp tục

giảm, xuống còn 3.5% trong quý 2, thấp hơn mức 3.8% của quý 1.

Thêm vào đó, một báo cáo gần đây từ Fed

khu vực Philadelphia đã hé lộ những dấu hiệu đáng lo ngại. Số dư thẻ tín dụng

đã đạt mức cao kỷ lục, trong khi các ngân hàng đang thắt chặt tiêu chuẩn tín dụng

và giảm phát hành thẻ mới.

Thị trường nhà ở cũng đang phải đối mặt với

những thách thức riêng. Doanh số bán hàng đang giảm, nhưng giá nhà vẫn tiếp tục

tăng, tạo ra một môi trường khó khăn cho người mua nhà lần đầu.

Trong bối cảnh này, mọi ánh mắt đều đổ dồn

vào Fed. Các quan chức Fed dự kiến sẽ giữ nguyên lãi suất trong cuộc họp tuần tới,

nhưng thị trường đang đặt cược vào khả năng cắt giảm lãi suất vào tháng 9 – đây

có thể lần giảm đầu tiên trong 4 năm qua. Các nhà hoạch định chính sách vẫn thận

trọng về thời điểm bắt đầu giảm lãi suất, nhưng những bình luận gần đây cho thấy

họ đang cởi mở hơn với ý tưởng nới lỏng chính sách tiền tệ.