Đầu tư trực tiếp nước ngoài (FDI) đạt tổng cộng 38 tỷ đô la Mỹ vào năm

2024, thấp hơn một chút so với năm trước, phản ánh sự thay đổi trong tâm lý nhà

đầu tư và dòng vốn toàn cầu. Đồng thời, FDI giải ngân đạt mức cao kỷ lục là

25,4 tỷ đô la Mỹ, tăng 9,4% so với cùng kỳ năm trước, làm nổi bật sự tin tưởng

liên tục của các nhà đầu tư vào Việt Nam.

Trong khi sản xuất tiếp tục thu hút thị phần lớn nhất, bất động sản vẫn là một lĩnh vực quan trọng, được hỗ trợ bởi các sáng kiến của chính phủ và nâng cấp cơ sở hạ tầng. Các nhà đầu tư đang điều chỉnh chiến lược của họ để phù hợp với các điều kiện thị trường đang thay đổi, tập trung vào tăng trưởng dài hạn trong các ngành công nghiệp bán dẫn, năng lượng và công nghệ cao.

Báo cáo tóm tắt thị trường quý 4/2024 của Savills cung cấp triển vọng chi

tiết về các phân khúc nhà ở, thương mại và khách sạn tại Thành phố Hồ Chí Minh

(TP.HCM) và Hà Nội, giúp các nhà đầu tư và bên liên quan đưa ra quyết định sáng

suốt.

Bất động sản căn hộ

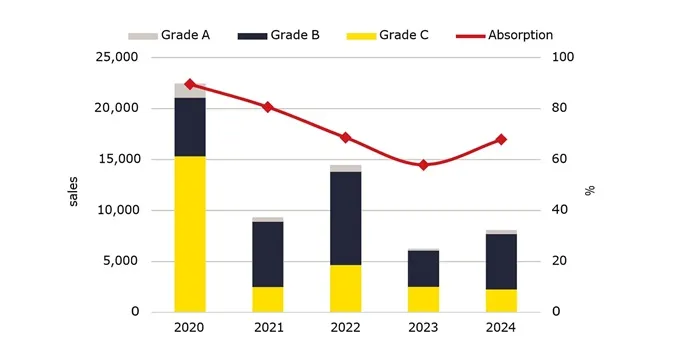

Hiệu suất căn hộ tại TP.HCM được cải thiện, nhưng khả năng chi trả vẫn là mối lo ngại. Doanh số được thúc đẩy bởi các dự án cao cấp, đẩy giá lên cao, trong khi các lựa chọn giá thấp hạn chế đã thu hút nhiều người mua hơn đến các tỉnh lân cận, nơi doanh số tăng vọt.

Diễn biến thị trường căn hộ khu vực TP.HCM

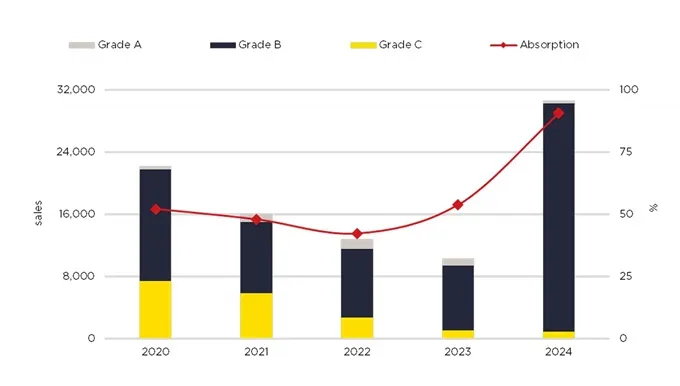

Hà Nội ghi nhận nguồn cung mới cao nhất trong năm năm, với doanh số bán mạnh mẽ được hỗ trợ bởi các dự án phát triển quy mô lớn từ các chủ đầu tư uy tín. Thị trường thứ cấp vẫn sôi động. Nguồn cung dự kiến sẽ tăng vào năm 2025, với căn hộ hạng B chiếm phần lớn thị trường.

" Tuy nhiên, cả nguồn cung

và tâm lý đều được cải thiện ở mức giá cao. Nhu cầu đã lan sang các tỉnh lân cận

với mức giá phải chăng và cơ sở hạ tầng được cải thiện," Troy Griffiths, Phó Tổng Giám đốc điều hành,

Savills Việt Nam cho biết

Văn phòng cho thuê

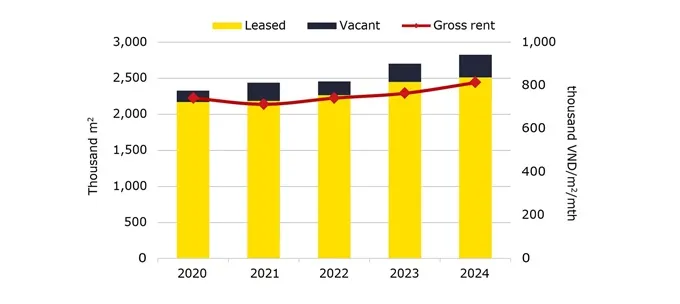

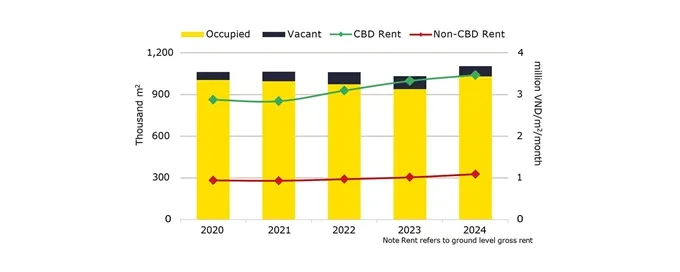

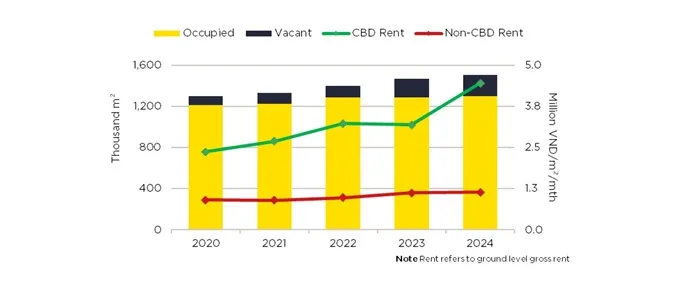

Thị trường văn phòng tại TP.HCM chứng kiến sự tăng trưởng bền vững, với sự phi tập trung định hình nguồn cung và chuyển dịch nhu cầu ra khỏi khu trung tâm thương mại. Tỷ lệ lấp đầy tăng lên 89%, được hỗ trợ bởi các hợp đồng cho thuê lớn trong lĩnh vực ICT và FIRE, trong khi giá thuê vẫn duy trì mức tăng trưởng ổn định. Các tòa nhà chất lượng cao hơn thu hút người thuê và việc di dời vẫn là động lực chính của hoạt động cho thuê.

Hà Nội ghi nhận mức tăng 10% theo năm (YoY) về nguồn cung văn phòng, được thúc đẩy bởi một số dự án Hạng A và B nổi bật. Tỷ lệ lấp đầy giảm xuống 82% khi nguồn cung mới gia nhập thị trường, tạo ra môi trường thuận lợi hơn cho người thuê với nhiều lựa chọn hơn và đòn bẩy đàm phán mạnh mẽ hơn.

"Thị trường văn phòng có lợi

cho người thuê hơn, với nhiều nguồn cung mới hạng A tại khu vực Trung tâm và

phía Tây. Người thuê được hưởng lợi từ các dự án chất lượng cao với nhiều ưu

đãi miễn tiền thuê hơn,"

Hoàng Nguyệt Minh, Giám đốc cấp cao, Cho thuê thương mại, Savills Hà Nội chia sẻ.

Lĩnh vực bất động sản bán lẻ

Thị trường bán lẻ của TP.HCM tăng trưởng, với các khu vực ngoài trung tâm thu hút hầu hết các dự án mới. Nhu cầu mạnh đẩy giá thuê tăng cao, trong khi bán lẻ xa xỉ mở rộng khi nhiều thương hiệu toàn cầu hơn gia nhập thị trường.

Cùng lúc đó, lĩnh vực bán lẻ của Hà Nội tiếp tục mở rộng, với nguồn cung mới đến từ các dự án phát triển hỗn hợp. Trong khi giá thuê tăng, đặc biệt là ở khu trung tâm thương mại, tỷ lệ lấp đầy giảm khi có nhiều không gian hơn. Các nhà bán lẻ quốc tế vẫn hoạt động và các trung tâm mua sắm lớn đã giới thiệu các tùy chọn thuê linh hoạt hơn.

"Tầng lớp trung lưu ngày càng tăng, hướng tới sự tiện lợi và linh hoạt đang thúc đẩy tăng trưởng thị phần bán lẻ hiện đại," bà Cao Thị Thanh Hương, Giám đốc Nghiên cứu Cấp cao, Savills TP.HCM cho biết.