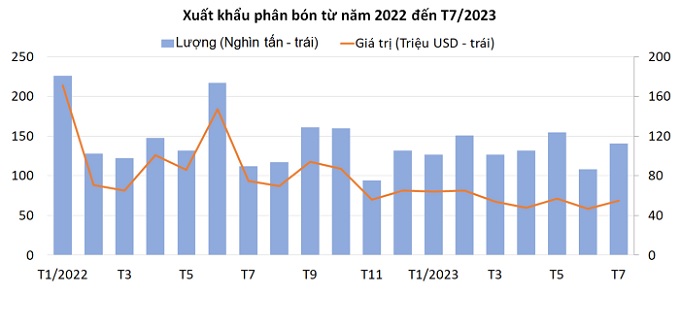

Theo số liệu

của Tổng cục Hải quan, trong tháng 7 xuất khẩu

phân bón đạt 141.006 tấn, tương đương 54 triệu USD, tăng 31% về lượng và

tăng 17% về giá trị so với tháng 6. So với tháng 7/2022, xuất khẩu phân bón đã

tăng 26% về lượng nhưng giảm 27% về giá trị.

Lũy kế 7 tháng đầu năm, xuất khẩu phân bón đạt gần 942.576 tấn với kim ngạch hơn 391 triệu USD, giảm 15% về lượng và giảm 46% về kim ngạch so với cùng kỳ năm 2022.

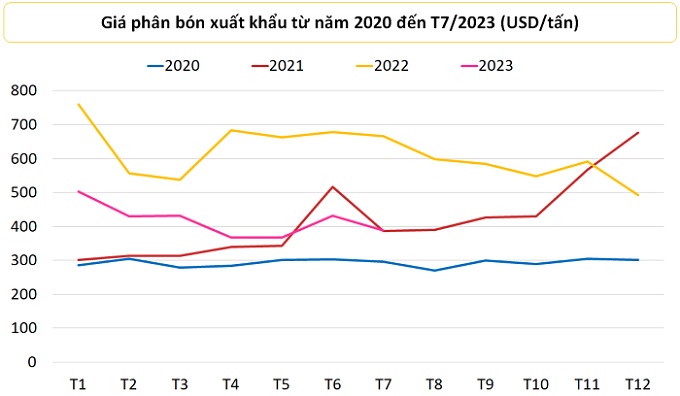

Trong tháng 7, giá phân bón xuất khẩu đạt 388 USD/tấn, giảm 41% so với tháng 7/2022 và đi ngang so với tháng 7/2021. Bình quân 7 tháng đầu năm nay, giá xuất khẩu phân bón đã giảm 36% so với cùng kỳ năm 2022, xuống còn 417 USD/tấn.

Trong báo

cáo triển vọng thị trường hàng hóa nửa cuối năm 2023, Công ty TNHH Chứng khoán

Vietcombank (VCBS) cho biết nguồn cung phân bón toàn cầu bắt đầu gia tăng kể từ

giữa tháng 5 ở các quốc gia Đông Nam Á như Malaysia, Indonesia, Brunei và Trung

Quốc trong khi nhu cầu nhập khẩu của Ấn

Độ không có nhiều cải thiện.

VCBS dự

báo giá ure thế giới có thể tăng trong ngắn hạn chủ yếu do Ai Cập cắt giảm 30%

lượng khí cho sản xuất phân bón; căng thẳng leo thang ở biển Đen và nhu cầu mùa

vụ tại Châu Mỹ La Tinh và Ấn Độ.

Tuy nhiên

xét về triển vọng dài hạn, VCBS đánh giá chưa thực sự khả quan cho nguồn cung

thế giới gia tăng trong khi nhu cầu tiêu thụ vẫn yếu.

Nguồn cung

phân bón thế giới dồi dào khi cả Nga và Trung Quốc nới lỏng biện pháp hạn chế hạn

ngạch xuất khẩu phân bón. Trung Quốc mở cửa trở lại sẽ cung cấp một lượng cung

lớn ra thị trường. Còn về phía Nga, Nga cho biết sẽ tiếp tục chính sách gia hạn

hạn ngạch xuất khẩu phân đạm trong 6 tháng, bắt đầu từ tháng 5/2023 cho đến

tháng 11/2023 để giúp hỗ trợ cho thị trường trong nước.

Mặt khác,

nhu cầu nhập khẩu phân bón để tiêu thụ nội địa của Ấn độ suy yếu do chính sách

giảm phụ thuộc phân bón nhập khẩu và hiện tượng thời tiết El Nino ảnh hưởng đến

hoạt động tiêu thụ phân bón.

Tại Việt

Nam, hoạt động giao dịch ure ở cả mảng tiêu thụ nội địa và xuất khẩu đều trầm lắng.

VCBS cho

biết giá ure năm 2023 được dự báo giảm so với mức đỉnh năm 2022 nhưng vẫn duy

trì ở mức nền cao so với giai đoạn 2019- 2020 chủ yếu do giá nguyên vật liệu

(khí, than) giảm; nhu cầu tiêu thụ trong nước có thể phục hồi 12-16% khi giá dần

đi xuống.

VNB