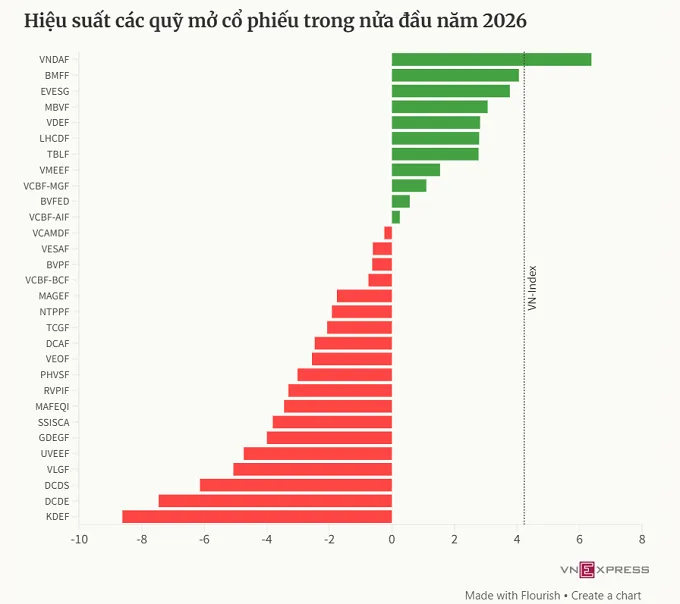

Theo thống kê của VnExpress, gửi tiết kiệm kỳ hạn 6 tháng vào đầu năm nay có lãi suất khoảng 4% đến gần 6% tùy ngân hàng, tức số tiền mang gửi ngân hàng từ đầu năm đến nay tăng với mức tương ứng. Hiệu suất của kênh này cao hơn mức tăng 4,23% của VN-Index, vượt cả hiệu suất bình quân của 28 quỹ mở cổ phiếu trên thị trường (giảm 1,12%). Trong khi đó, giá vàng nhẫn và vàng miếng lần lượt giảm 2,01% và 4,45% so với hồi đầu năm, còn Bitcoin lao dốc hơn 33%.

Diễn biến này trái ngược với bức tranh của những năm

trước khi vàng liên tục lập đỉnh, Bitcoin nhiều thời điểm tăng 2-3 con số, còn

chứng khoán là lựa chọn được dòng tiền ưu tiên. Nửa đầu năm nay, các tài sản từng

dẫn đầu về lợi nhuận đồng loạt chững lại hoặc đi xuống, trong khi tiền gửi - vốn

được xem là kênh phòng thủ - lại vươn lên dẫn đầu về hiệu suất.

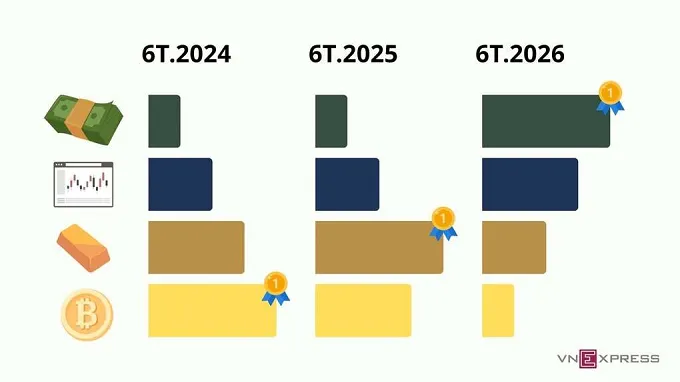

Bảng xếp hạng hiệu suất sinh lời của một số kênh đầu

tư phổ biến trong nửa đầu năm, giai đoạn 2024-2026. Biểu đồ tính theo thứ hạng,

không tính theo điểm phần trăm hiệu suất của các kênh. Đồ họa: Tất Đạt

Nói với VnExpress, ông Bùi Văn Huy, Giám đốc khối

Nghiên cứu đầu tư FIDT, cho rằng nửa đầu năm 2026 là giai đoạn mà hiệu suất giữa

các lớp tài sản có sự phân hóa rất rõ. Tuy nhiên, điểm đáng chú ý không chỉ nằm

ở việc kênh nào tăng hay giảm, mà nằm ở lợi nhuận thực tế của nhà đầu tư.

Theo ông, mức tăng của VN-Index không phản ánh đầy đủ

trạng thái chung của thị trường khi phần lớn cổ phiếu không đi theo chỉ số. Nếu

loại trừ tác động của các cổ phiếu nhóm Vingroup, chỉ số chung lại giảm khoảng

1,81%. Điều này cho thấy thị trường không tăng trên nền tảng lan tỏa rộng, mà

phụ thuộc nhiều vào một nhóm cổ phiếu vốn hóa lớn, trong khi phần còn lại yếu

hơn đáng kể.

Diễn biến của các nhóm quỹ cũng cho thấy sự phân hóa của thị trường không chỉ xuất hiện ở cấp độ cổ phiếu riêng lẻ. Nhiều quỹ mở - vốn đầu tư đa dạng và không tập trung tỷ trọng quá lớn vào một vài cổ phiếu - ghi nhận hiệu suất âm hoặc gần như đi ngang trong 6 tháng đầu năm, thấp hơn đáng kể so với chỉ số chung. Điều này cho thấy việc đầu tư trong nửa đầu năm không chỉ nhờ vào xu hướng thị trường mà còn phụ thuộc lớn vào khả năng lựa chọn đúng nhóm cổ phiếu dẫn dắt.

Không chỉ chứng khoán, các tài sản từng được xem là

nơi trú ẩn hoặc có khả năng sinh lời vượt trội cũng trải qua giai đoạn kém thuận

lợi. Sau chuỗi tăng nóng kéo dài từ năm ngoái, giá vàng trong nước điều chỉnh

theo xu hướng của thị trường quốc tế. Bitcoin, tài sản có mức sinh lời cao nhất

năm 2024, lại mất hơn một phần ba giá trị chỉ sau 6 tháng.

Theo ông Huy, diễn biến này phản ánh sự thay đổi trong

môi trường đầu tư. Giá vàng không còn chỉ phụ thuộc vào nhu cầu trú ẩn mà còn

chịu tác động đồng thời từ đồng USD, kỳ vọng lãi suất của Cục Dự trữ Liên bang

Mỹ (Fed), lãi suất thực và hoạt động chốt lời sau giai đoạn tăng mạnh. Trong

khi đó, Bitcoin chịu áp lực khi khẩu vị rủi ro của nhà đầu tư suy yếu trong bối

cảnh mặt bằng lãi suất toàn cầu vẫn ở mức cao, biến số vĩ mô còn khó dự báo.

Ở chiều ngược lại, tiền gửi và nhóm tài sản thu nhập cố

định trở nên nổi bật hơn, không phải vì tạo ra mức sinh lời vượt trội, mà vì có

khả năng bảo toàn vốn và tạo dòng tiền ổn định trong ngắn hạn. Theo chuyên gia

FIDT, khi một tài sản gần như không có rủi ro vẫn mang lại mức sinh lời tốt,

các tài sản rủi ro hơn phải tạo được triển vọng lợi nhuận vượt trội mới đủ sức

hút dòng tiền.

"Tiền gửi hiện không phải là điểm đến cuối cùng của

danh mục, nhưng đang trở thành mốc lợi suất tham chiếu để nhà đầu tư cân nhắc

trước khi chấp nhận rủi ro ở các kênh khác", ông Huy nhận định.

Báo cáo cập nhật vĩ mô mới đây của Chứng khoán ACB

(ACBS) cho rằng tăng trưởng tín dụng đang vượt tốc độ huy động vốn, trong khi hệ

thống ngân hàng vẫn cần duy trì chênh lệch lãi suất VND đủ hấp dẫn để thu hút

dòng tiền và ổn định thanh khoản. Vì vậy, lãi suất tiền gửi nhiều khả năng sẽ

tiếp tục neo ở mức tương đối cao, tạo sức cạnh tranh so với các kênh đầu tư

khác.

Trong khi ACBS nhìn nhận mặt bằng lãi suất vẫn được

duy trì, VNDirect cho rằng điều này vô hình trung cũng nâng "ngưỡng lợi

nhuận kỳ vọng" của nhà đầu tư. Khi gửi tiết kiệm vẫn mang lại mức sinh lời

hấp dẫn, dòng tiền sẽ thận trọng hơn trước khi chấp nhận rủi ro từ cổ phiếu hay

các tài sản biến động lớn.

Báo cáo của đơn vị này cũng cho rằng nửa cuối năm, thị

trường chứng khoán vẫn có cơ hội tăng trưởng nhờ triển vọng lợi nhuận doanh

nghiệp cải thiện, đầu tư công và kỳ vọng nâng hạng thị trường. Tuy nhiên, diễn

biến nhiều khả năng sẽ tiếp tục phân hóa giữa các nhóm ngành, thay vì tăng đồng

đều như những chu kỳ trước. Điều này đồng nghĩa với việc lựa chọn đúng cổ phiếu

sẽ quan trọng hơn so với việc chỉ nhìn vào xu hướng của chỉ số chung.

Sự phân hóa giữa các kênh đầu tư đang khiến không ít

nhà đầu tư cá nhân rơi vào trạng thái lưỡng lự.

Hoàng Nam (36 tuổi), nhân viên kinh doanh tại TP HCM,

vừa có khoản tiền gần 800 triệu đồng đáo hạn vào cuối tháng 6. Cuối năm ngoái,

anh dự định rút một nửa để đầu tư chứng khoán vì VN-Index liên tục lập đỉnh, phần

còn lại mua vàng để phòng ngừa rủi ro. Nhưng đến thời điểm tiền về tài khoản, kế

hoạch ấy đảo lộn. Giá vàng bắt đầu điều chỉnh sau giai đoạn tăng nóng, còn danh

mục cổ phiếu của một số bạn bè anh gần như không tăng dù chỉ số vẫn đi lên.

"Tôi sợ gửi tiếp thì bỏ lỡ cơ hội, nhưng xuống tiền

lúc này cũng không biết nên chọn kênh nào", anh nói.

Theo ông Bùi Văn Huy, trạng thái "không biết

xuống tiền vào đâu" hiện nay không hẳn xuất phát từ việc nhà đầu tư

thiếu vốn, mà vì hầu hết lớp tài sản đều chưa tạo được sự cân bằng đủ hấp dẫn

giữa lợi nhuận kỳ vọng và rủi ro. Cổ phiếu tăng nhưng không lan tỏa, vàng chịu

tác động đồng thời của nhiều yếu tố vĩ mô, Bitcoin biến động rất mạnh, còn tiền

gửi lại tạo được mức sinh lời ổn định.

"Việc nhà đầu tư trì hoãn giải ngân hoặc tạm thời

tăng tỷ trọng tiền gửi là phản ứng hợp lý về quản trị danh mục", ông nhìn nhận.

Theo chuyên gia, điều đó cũng không có nghĩa là tiền gửi

sẽ trở thành kênh đầu tư hấp dẫn nhất trong dài hạn. Lịch sử cho thấy cổ phiếu

vẫn là nhóm tài sản có khả năng tạo ra mức sinh lời vượt trội nếu nắm giữ đủ

lâu, trong khi vàng tiếp tục đóng vai trò phòng thủ trước các cú sốc kinh tế và

lạm phát.

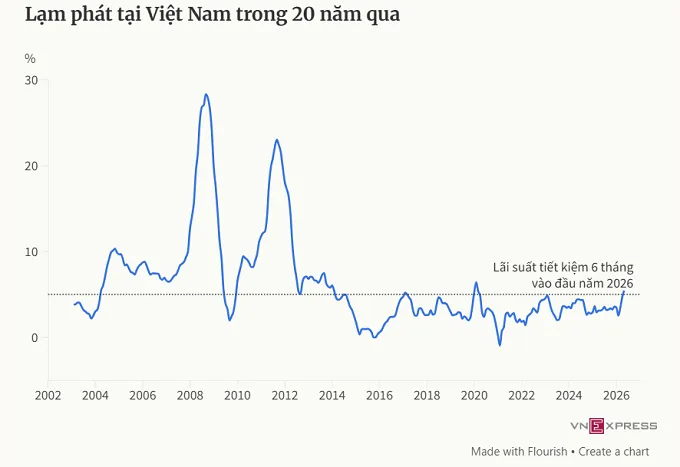

Thêm vào đó, áp lực lạm phát đang gia tăng trở lại. Chỉ

số giá tiêu dùng (CPI) tính chung 6 tháng đầu năm tăng 4,38% so với cùng kỳ năm

trước. Điều này cho thấy lợi suất danh nghĩa của tiền gửi cần được so sánh với

lạm phát thực tế, thay vì chỉ so với hiệu suất ngắn hạn của các tài sản khác

Tuy nhiên, ở những giai đoạn thị trường thiếu xu hướng

rõ ràng như hiện nay, tiền gửi và các tài sản thu nhập cố định có thể đóng vai

trò "vùng đệm", giúp nhà đầu tư vừa bảo toàn vốn, vừa duy trì thanh

khoản để sẵn sàng nắm bắt cơ hội khi định giá các tài sản tăng trưởng trở nên hấp

dẫn hơn.

Ông Huy cho rằng thay vì chuyển toàn bộ danh mục sang

gửi tiết kiệm, nhà đầu tư nên coi đây là bến "đỗ tạm" cho phần vốn

chưa tìm được cơ hội phù hợp. Khi mặt bằng định giá của cổ phiếu, trái phiếu

hay các tài sản tăng trưởng trở nên hấp dẫn hơn, dòng tiền có thể được tái phân

bổ từng bước.

"Tiền gửi trong giai đoạn hiện nay nên được nhìn

nhận như một vùng đệm thanh khoản của danh mục, thay vì toàn bộ chiến lược đầu

tư", ông nói.

VNE